신과함께 181회

- 1. 재화 VS 서비스 소비의 모멘텀이 역전되는가?

- 2. 통화정책 / 고용 & 물가의 회복이 빨라진다.

- 3. 경기/재화 소비 peak out (경기와 기업 이익이 정점을 통과 하는 것) 가능성

- 4. 글로벌 증시 / 미국의 EM (Emerging market) 의 디커플링

- 5. 재화소비 정점은 오는가?

- 6. 달러 강세 및 Risk-off (위험 회피) 가 나타날 것이다.

- 7. 미국 실업수당 지급이 끝나면서 고용이 증가할 것

- 8. 코스피 전망과 섹터 전략

- 용어

1. 재화 VS 서비스 소비의 모멘텀이 역전되는가?

미국의 재화 소비가 여전히 호황이지만, 코로나가 진정되면서 미국의 서비스 소비가 고개를 들기 시작하였다.

미국 서비스 소비의 주요 항목은 코로나 19로 인해 큰 타격을 입었지만 최근 외식, 숙박, 레져, 운송 등의 항목에서 뚜렷한 반등이 나타나고 있다.

미국 서비스 소비 주요 항목

- 하우징

- 의료

- 외식

- 레져

- 운송

- 교육

2. 통화정책 / 고용 & 물가의 회복이 빨라진다.

미국의 서비스 소비가 회복되면 고용의 회복이 빨라진다.

서비스 회복 모멘텀이 강해질수록 통화정책의 매파적 전환이 빨라질 것

FRB (Federal Reserve Board 一 미국의 중앙은행) 가 가장 중요시 하는 고용, 물가의 회복속도가 빨라질 것

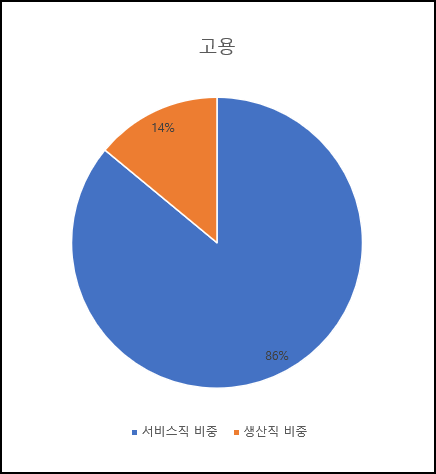

고용

서비스 부문 고용이 전체 고용에 86%를 차지하기 때문이다.

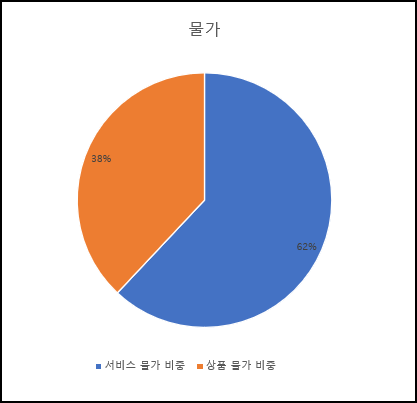

물가

서비스 소비의 회복이 물가를 자극할 가능성이 있다.

비중이 62%나 되기 때문이다.

최근 서비스 물가를 보면 항공, 숙박, 외식 등 Re-open 업종의 물가가 빠르게 반등하고 있다.

3. 경기/재화 소비 peak out (경기와 기업 이익이 정점을 통과 하는 것) 가능성

미국인들은 늘어난 가처분소득을 주로 재화 소비에 썼다.

한정된 소득안에서 재화소비는 감소할 것이다.

향후 소득증가율의 둔화와 서비스 소비의 증가가 재화 소비의 정체를 가져올 것으로 보인다.

4. 글로벌 증시 / 미국의 EM (Emerging market) 의 디커플링

우리나라는 미국에 재화를 파는 나라라서 이머징 마켓으로서 호황세가 꺽일 것

이머징 마켓이 미국 주식시장을 Under Perform 할 것임

미국 S&P 강세 될 것

Taper tantrum (발작) 이 발생했던 ‘2013년 이후’ 15년까지 미국과 EM의 디커플링이 발생하였고 미국 증시는 실적 장세로 계속 상승하였지만, EM실적은 개선되지 못함

즉, 재화소비가 약해줄 수 있고 통화정책으로 테이퍼링이 이뤄서 이머징 마켓 시장의 Under Perform이 발생할 수 있음

5. 재화소비 정점은 오는가?

올 4분기 미국 재화 소비의 peak out 가능성을 우려하고 있는 이유

다만, 재화의 글로벌 재고율이 없으므로 단분간은 상승이지만 4분기 때 하락 조짐

- 코로나19 이후 미국의 내구재, 비내구재, 주택 판매가 급증함 (단기 급증)

- 미국 가처분 소득 (임금소득 + 정부지원) 이 peak out

- 정부지원금으로 인한 가처분 소득 증가

- 6월, 9월 정부 지원금 종료

- 가처분 소득이 감소한다면 이와 연동되어 왔던 재화 소비가 타격을 받을 것임. 이 때 서비스 소비에 대한 지출이 증가한다면 둔화 폭이 예상보다 커질 수 있음

- 과도했던 언택트 수요의 진정세

- 금리 상승

- 재화 소비는 서비스 소비에 비해 금리 상승에 더 민감하다. (돈을 빌려 사는 물건의 비중이 높음)

- 대출 및 할부 금리가 상승할 때 주택, 자동차 등의 판매가 둔화되는 경황이 있다.

- 결국 한국 수출 둔화

6. 달러 강세 및 Risk-off (위험 회피) 가 나타날 것이다.

과거 선진국의 재화 소비가 약해질 때 Asia EM의 펀더멘털이 약해지기 때문에 달러가 이머징 환율 대비 항상 강세 반전함

항상 테이퍼링이 있을 때 달러강세 였음

7. 미국 실업수당 지급이 끝나면서 고용이 증가할 것

실업수당의 지급 종료가 일자리를 구해야 한다는 마인드를 자극하는 것으로 볼 때 미국 고용이 올 3분기 동안 빠르게 회복될 것

8. 코스피 전망과 섹터 전략

IT 주가를 판단할 때 가장 중요한 것은 신규 주문의 증감이다.

미국의 재화 소비로 인해 재고가 부족한 상황이고 설비 투자 조정압력도 역대 최저 수준

따라서 현 시점에서 소비의 무게 중심이 서비스 쪽으로 간다 해도 신규 주문이 바로 꺽이지는 않을 전망

최근 MSCI Korea의 예상 EPS가 가파르게 올라서 ‘2018 최고점에 육박중’ 이나 실적 장세가 거의 정점을 향해가고 제조의 출하-재고 증가율이 peak에 접근하고 있기에 4분기 이후 주가의 탄력이 둔화 될 것임

용어

디커플링(Decoupling) : 국가와 국가, 또는 국가와 세계의 경기 등이 같은 흐름을 보이지 않고 탈동조화되는 현상테이퍼링(Tapering) : 연방준비제도(Fed)가 양적양화 정책의 규모를 점진적으로 축소해나가는 것