01장 자본과 부채가 결혼해 자산을 낳았다!

배추 농사를 지어도 회계는 필요하다

갑수는 이제 막 배추 농사를 시작한 농부이다.

배추를 재배하는 데 들어간 원가보다 높은 가격으로 시장에 내다 팔면 이익이 나고, 그보다 싸게 팔면 손실이다.

갑수가 배추 재배로 돈을 버는 과정에서 손실과 이익이 생기고, 갑수의 재산에도 변화가 발생한다.

이런 손익 (손실과 이익)을 정리하고 기록한 재무제표를 ‘손익계산서’라고 한다.

재산의 변화를 기록한 재무제표를 ‘재무상태표’라고 한다.

시간이 흐르면서 떨어지는 농기구의 가치감소분을 손익계산서에 비용으로 반영해주는 회계 처리를 해야 한다.

비영업 자산 (현금) 이 영업 자산 (기계설비) 으로

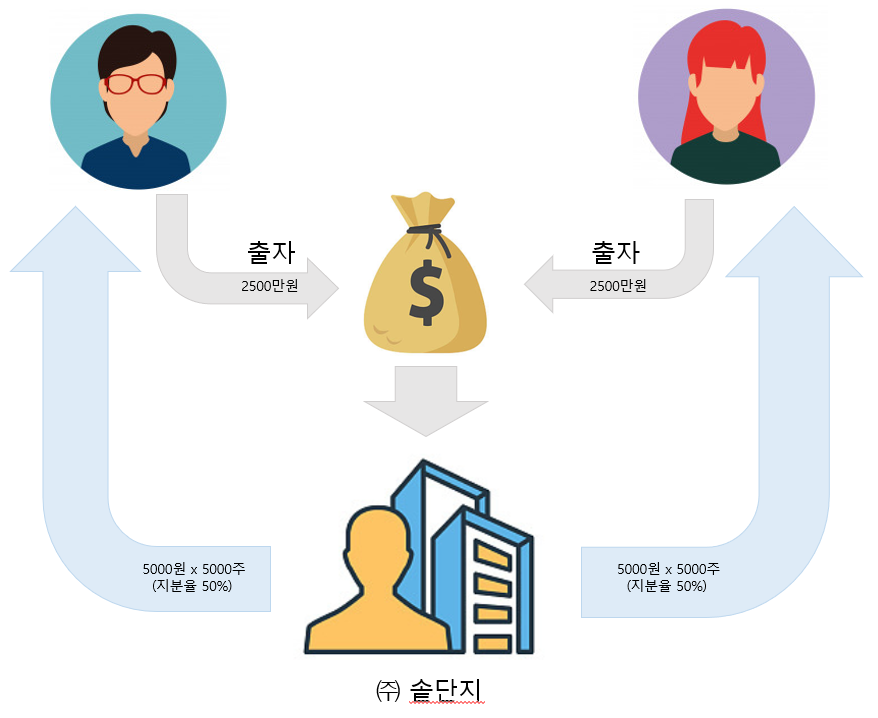

정우성과 송강호 두 사람이 (주) 솥단지 회사를 설립했다

두 사람은 각각 2500만 원씩 총 5000만 원의 돈을 (주) 솥단지에 납입한다.

그리고 회사는 이들이 납입한 돈만큼 주식을 발행해 준다.

액면가 5,000원짜리 주식을 발행했다면 총 1만 주를 발생해 각각 두 사람에게 5000주씩 배정이 된다.

이렇게 정우성과 송강호가 납입한 돈은 (주) 솥단지의 ‘자본금’이 된다.

자본금을 납입하는 것을 ‘출자’라고 한다.

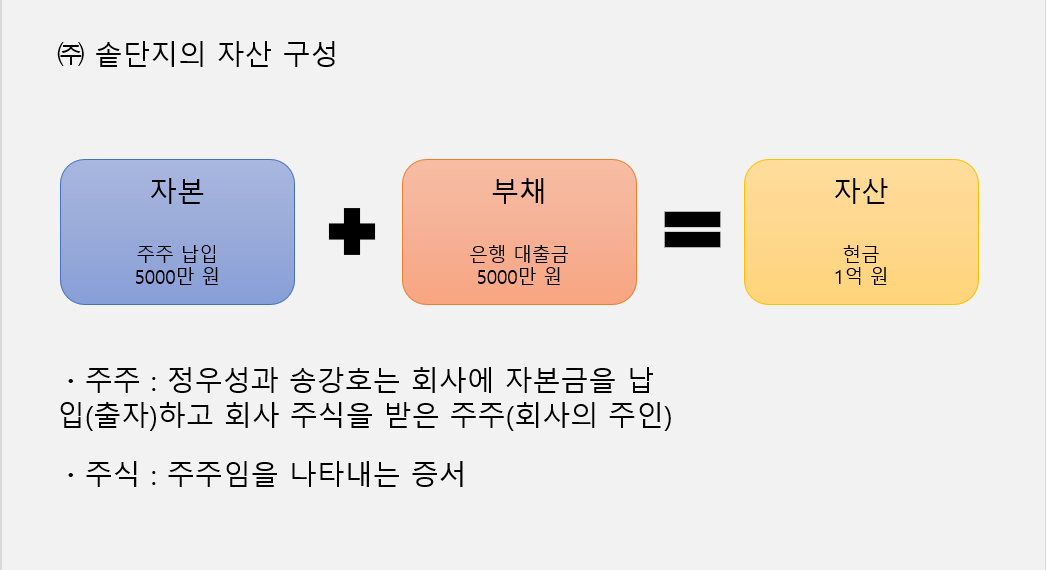

정우성과 송강호 두 사람의 출자금만으로는 자금이 부족해 (주) 솥단지는 은행으로부터 5000만 원의 대출을 받는다.

회사가 지는 빛을 ‘부채’라고 한다.

(주) 솥단지는 출범할 때 자본금 5000만 원과 부채 5000만 원을 합해 총 1억 원의 현금을 가지고 시작한다.

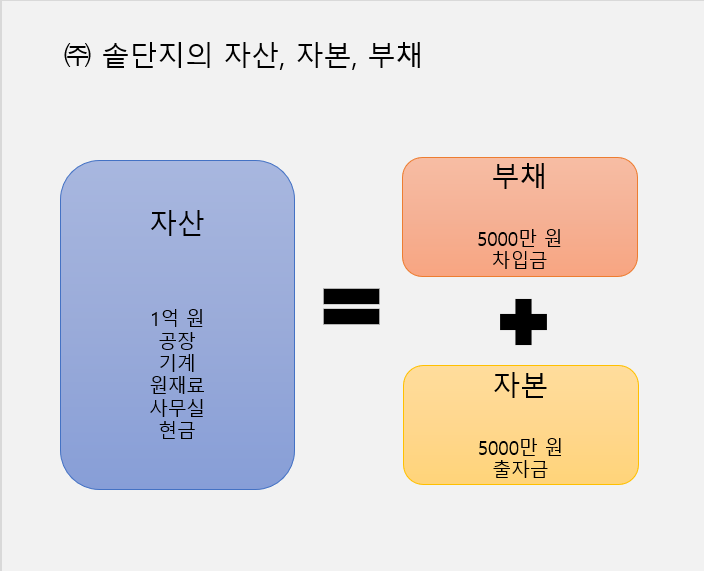

아래 그림과 같이 (주) 솥단지의 현금자산 1억 원은 이제 공장 건물, 기계설비, 은행 예금 등 여러 종류의 자산으로 바뀌었다.

자산이 어떠한 형태로 바뀌었건 자본 5000만 원과 부채 5000만 원으로부터 왔다는 사실에는 변함이 없다.

(주) 솥단지 자산 구성 변화

| 항목 | 금액 |

|---|---|

| 공장 건물 | 1000만 원 |

| 사무실 | 1000만 원 |

| 기계설비 | 3000만 원 |

| 원재료 | 3000만 원 |

| 현금 | 2000만 원 |

| 합계 | 1 억원 |

여기서 자산을 나타내는 숫자는 부채와 자산 숫자의 합과 같다는 식을 하나 얻을 수 있다.

회계항등식

자산 = 부채 + 자본

순자산 (자본) 은 주주의 몫

회사가 굴러가면서 이익이 나면, 이익 역시 주주의 몫이다.

회사가 창출한 이익은 자본으로 편입되어 이익잉여금이라는 이름을 달게 된다.

기업의 모든 활동은 기본적으로 주주의 몫

회사의 주인은 주주

회사에 자본을 대고 주식을 발급받아

지분율만큼 회사의 주인이 된 사람

기업 활동은 주주의 몫 (자본 = 순자산)을 늘리기 위한 것