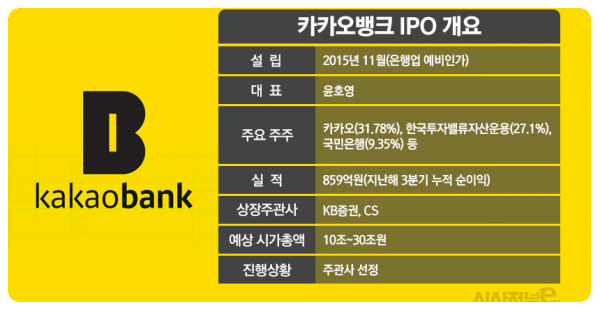

카카오뱅크 상장

1. 사업현황

은행법에 따라 설립된 인터넷 전문 은행

일반 수신 상품인 정기예금, 자유적금 뿐 아니라 모임통장, 26주 적금 등 새로운 형태의 다양한 수신 상품을 공급하고 있으며, 비상금대출, 마이너스 통장 대출, 신용대출 뿐 아니라 개인사업자 대출과 전원세보증금 등 여신 상품 군을 확대

금융 플랫폼 사업을 통해 주식계좌, 연계대출, 신용카드 등 다양한 제휴 상품 및 내 신용정보, 해외주식 투자 등 제휴 서비스를 제공

간편 로그인과 이체, 서비스의 간소화 등으로 소비자의 효용과 편의성을 개선시키면서 금융산업의 혁신을 주도하는 플랫폼으로 성장

2. 공모 정보

카카오뱅크 청약증거금 58조 180만 계좌가 참여

공모가 3만 9천원 현 PBR 3.3배

공모가 기준 시가총액은 18조 5천억

3. 증권가에서 고평가 논란

3.1 BNK 증권 목표가를 2만 4천 원

비이자이익 확대 어려울 것

대출성장에 대한 의문점

중금리 대출 확대 시 마진 확보 어려움

카카오 플랫폼의 파워가 좋다하더라도 카카오뱅크를 통해 보험을 팔고, 캐피탈, 대출을 일으키고 펀드를 파는것은 다른 영역이므로 쉽지 않을 것이다.

모바일 뱅킹의 트래픽은 현재 카카오뱅크 1위지만 다른 은행들고 모바일 역량을 강화하고 있기 때문에 카카오뱅크가 영속성을 지닐 수 없을 것이다.

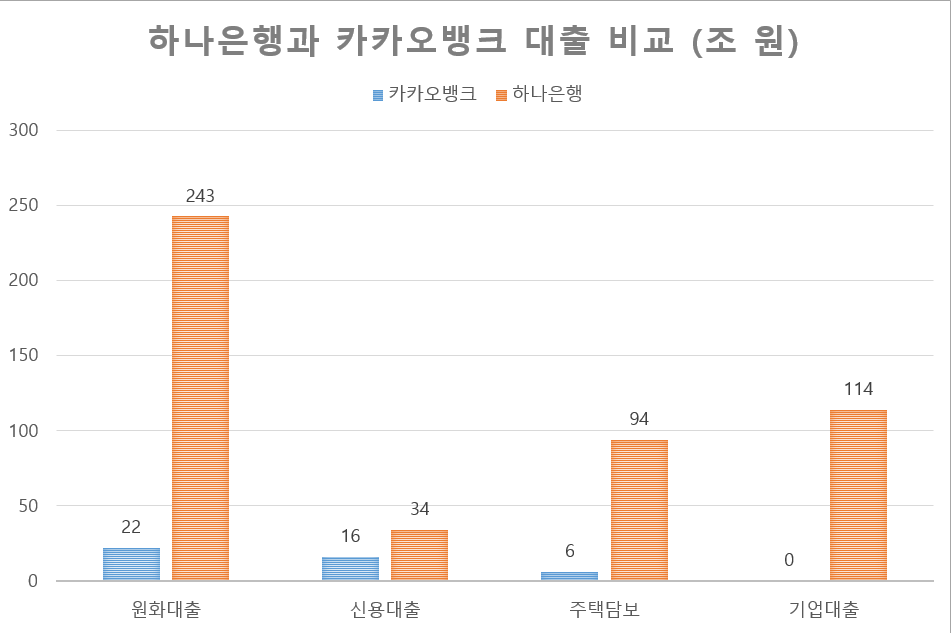

하나금융지주로 봤을 때 시가총액이 13조원, 카카오뱅크는 공모가 기준을 18.5조

총 대출 규모 같은 경우에는 하나은행이 243조 이고 카카오뱅크는 22조

카카오뱅크의 경우 대부분 신용대출에 집중되어 있음

주택담보대출 같은 경우에는 아직 그 규모가 미미함

기업대출은 없음

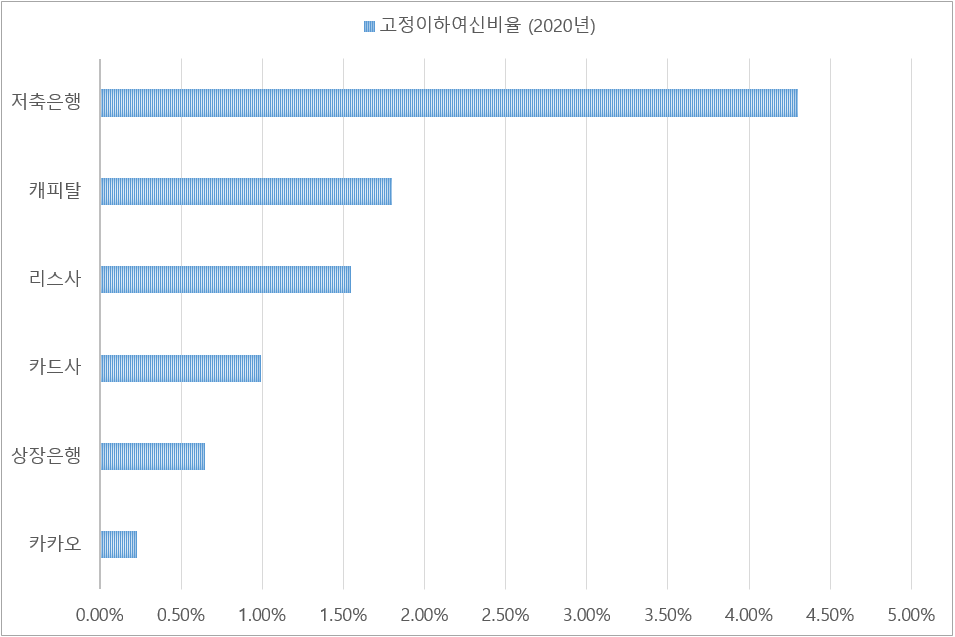

중금리대출은 마진 확보가 어려움

인터넷 뱅킹의 경우 정부차원에서 중금리 대출을 장려하고 있음

중금리 대출의 경우 신용도가 낮은 사람들을 위한 대출을 해줌 그래서 필연적으로 대손비율이 올라감

카카오 역시 고정이하여신비율이 올라갈 것으로 예상됨

고정이하여신비율이란 연체기간이 3개월 이상인 고정이하여신 합계액(고정+ 회수의문+추정손실)이 여신총액에서 차지하는 비율로 고정이하여신비율이 높을수록 부실자산이 많은 은행

3.2 SK 증권 목표가를 6만 4천 원

카카오톡 및 계열사 플랫폼 파워

언택트 금융 모델 메리트

26년까지 대출자산 연평균 19% 성장 전망

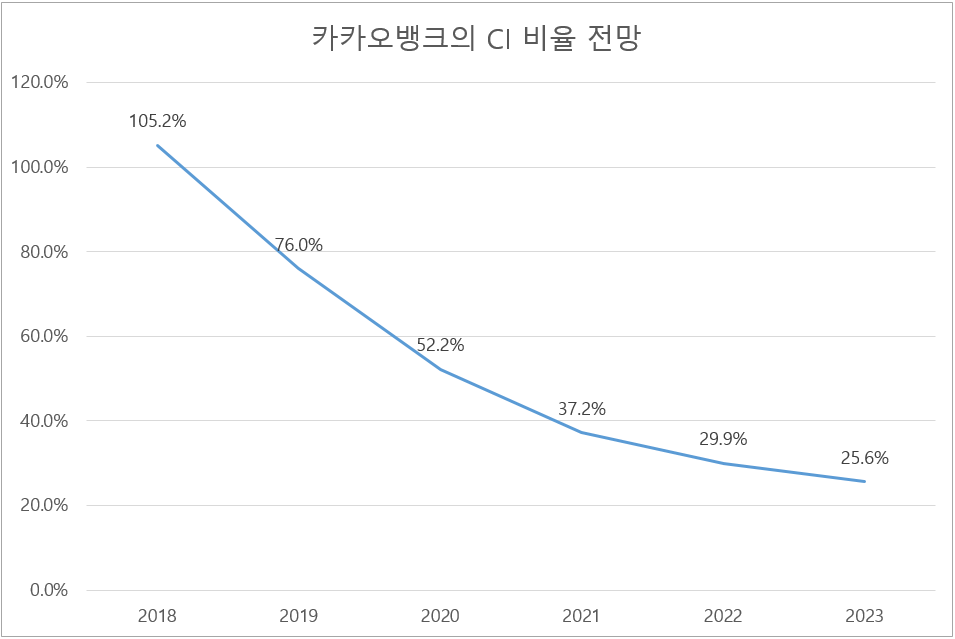

CI (Cost-Income Ratio) 전체 은행의 매출액에서 판관비가 차지하는 비중임. 그 은행의 수익성을 판단하는 핵심 지표다

지금 현재 카카오뱅크의 CI비율이 52.2% 으로 시중 은행과 거의 유사함

앞으로 대출 규모가 커지면 CI비율도 더 내려가 좋아질 것으로 판단됨

인건비가 없음.

판관비에서 인건비가 차지하는 비중을 보면 카카오뱅크는 40%대이고 시중은행은 60%대임

판관비를 아낄 수 있다면 금리적인 차원에서 고객한테 더 혜택을 줄 수 있을 것임

4. 참고

은행의 이익은 크게 ‘이자이익’, ‘비이자이익’ 으로 나뉨

이자이익은 대표적으로 수수료 비이자이익은 대표적으로 교차판매

교차판매란? ‘보험’, ‘증권’, ‘펀드’ 등

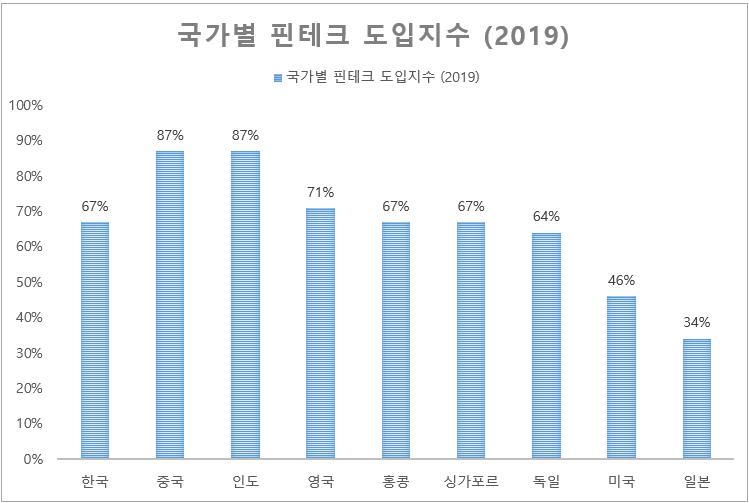

한국의 핀테크 도입은 67%

5. 결론

유통 가능 물량은 23%

유통가능물량 23%의 8.5%는 이베이코리아, 예스24, 우정사업본부이므로 매도가능성이 적어 실질적 유통 가능물량은 14.5% 로 판단

카카오뱅크의 본질은 은행법에 근거해서 ‘자본 규제’를 받는 은행

기본적으로 예대비즈니스는 자본금 싸움이기에 성장 한계성이 있음

카카오뱅크가 그룹사의 시너지를 통해 교차판매를 원할히 할 수 있는지가 관건